Die Schufa Holding AG (Schutzgemeinschaft für allgemeine Kreditsicherung) wurde im Jahr 1927 gegründet und ist ein Dienstleistungsunternehmen, welches Ihren Hauptsitz in Wiesbaden hat. Sie sammelt und speichert Daten von Personen, die in Deutschland wohnen. Das Unternehmen hat momentan 655 Mio. Daten von 66,2 Mio. Personen gespeichert, welche momentan ca. 75% der deutschen Bevölkerungen ausmachen.(1)

Schufa Scoring

Die Schufa ist eine „Auskunftei“, welches ein Unternehmen bezeichnet, das Informationen von Privatpersonen sammelt, um sie für Unternehmen zur Verfügung zu stellen.

Die Daten erhält die Schufa zum einen von Ihren Vertragspartnern und zum anderen aus öffentlichen Verzeichnissen.(2)

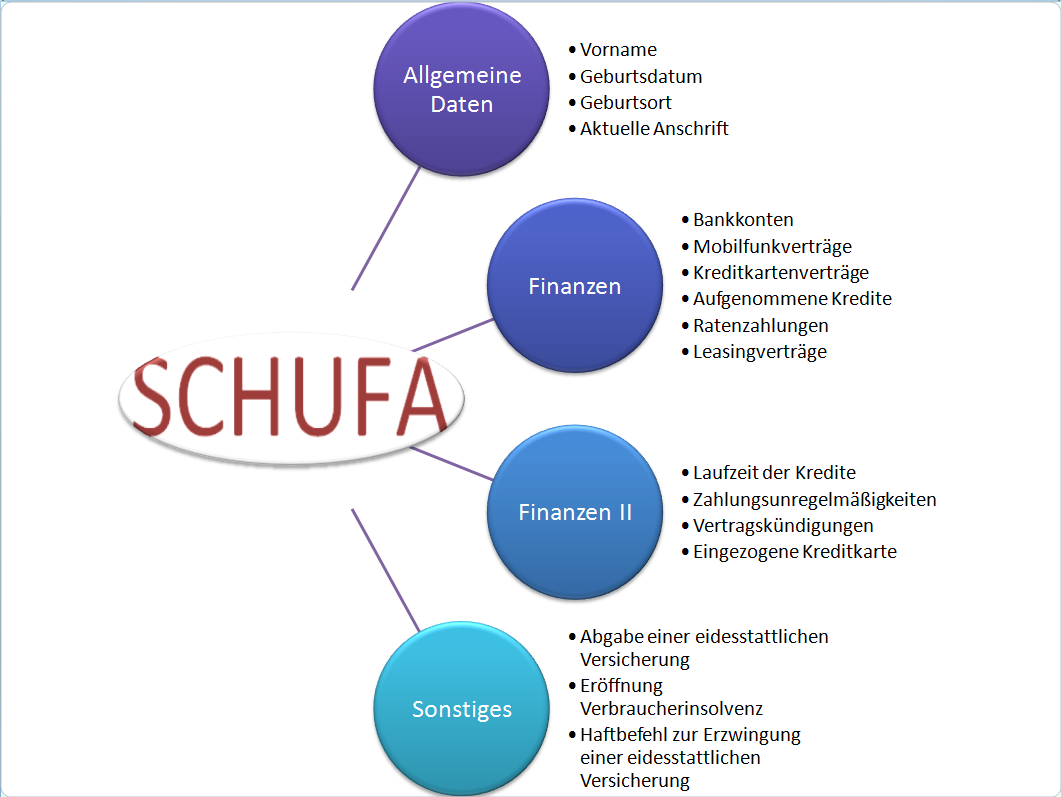

Folgende Daten werden von der Schufa gespeichert:

- Abbildung 1

Quelle: Eigene Erstellung

Folgende Daten werden nicht gespeichert:

- Vermögen und Einkommen

- Nationalität

- Beruf

- Religöse Einstellung

- Ehegatten

Aus diesen Daten wird von der Schufa mittels statistisch mathematischer Verfahren, das sogenannte Scoring, zum einen der Basisscore und zum anderen der Branchenscore berechnet, welche einen groben Richtwert über die Kreditwürdigkeit einer Person aussagt. Der Score gibt an, mit welcher Wahrscheinlichkeit ein Käufer seine Zahlung vertragsgemäß nachgehen wird. Die Schufa verwendet dabei finanz- und kreditrelevante Informationen, die bereits bei der Schufa vorliegen.(3)

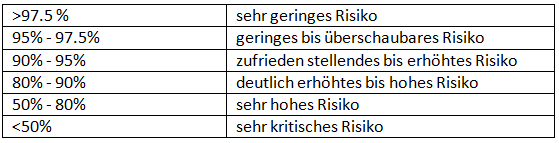

Der Basisscore ist ein Orientierungswert für Verbraucher und wird alle 3 Monate von der Schufa neu berechnet. Dieser Prozentwert kann zwischen 0 und 100 liegen, wobei 100 der höchste und beste Wert ist.

- Abbildung 2

Quelle: http://www.schufa.de/de/

Im Gegensatz zum Basisscore ist der Branchenscore ein von Unternehmen abhängiger Wert und wird von der Schufa speziell für ihre Vertragspartner errechnet. So eine Schufaauskunft wird oft von Unternehmen verlangt, wie z. B. bei Ratenzahlungen oder Leasingverträgen. Der Branchenscore kann jederzeit von den Vertragspartnern abgerufen werden und dient dem Unternehmen oftmals als eine Entscheidungshilfe. Das Unternehmen vergleicht die internen Informationen zu einer Person mit dem Branchenscore und entscheidet so über die Kreditvergabe. Manchmal werden bei der Kreditvergabe individuelle Bedingungen gestellt wie z. B. einen höheren Zinssatz. Der Score stellt so das Vertrauen zwischen den Händler und Käufern her. Man kann sagen: Desto mehr Informationen über eine Person vorhanden ist, desto größer ist das Vertrauen der Händler gegenüber den Käufern und gleichzeitig ist das Risiko eines Kreditausfalles gering. Es gibt unterschiedliche Scorewerte, denn mit welcher Wahrscheinlichkeit eine Person einen Hauskredit zurückzahlt, muss nicht gleich der Wahrscheinlichkeit entsprechen, mit der die Person eine Online Rechnung bezahlt.(4) Scoremodelle werden daher individuell für die folgenden Branchen entwickelt:

- Banken/Sparkassen

- Telekommunikation

- Handel

- Hypothekengeschäft

- Versandhandel/ e-Commerce

- Freiberufler

- Kleingewerbetreibender

Vorteile/Nachteile

Das Schufa Scoring bietet sowohl Händlern als auch Kunden Vorteile und Nachteile:

Händler möchten Kunden gewinnen und sich vor möglichen Risiken schützen. Scoring-Systeme helfen Händlern bei der Vergabe von Krediten sich sicher und schnell zu entscheiden, da die Score Ermittlung innerhalb weniger Sekunden geschieht. Mit Hilfe von Branchenscores können Händler ihre Leistungen heute anbieten und zu wettbewerbsfähigen Preisen anbieten. Die Vorteile des Kunden sind zum einen, dass man sein Produkt schnell, einfach und ohne Probleme bekommt und zum anderen, dass man im Falle eines Eintrags im Schufa Register ein individuelles Angebot vom Kreditgeber bekommt.(5)

Neben den Vorteilen gibt es auch paar Nachteile. Das Scoring –Verfahren wird oft kritisiert, da das Verfahren nicht völlig transparent ist.(6) Des Weiteren sind Fälle bekannt, wo Banken und Kreditinstitute zum einen fehlerhafte Daten bei der Schufa einreichen und zum anderen Verbraucher bei Nichtzahlung einer Rechnung mit einen Eintrag in der Schufa drohen.(7) Bei einem Eintrag im Schufa Register lehnen viele Anbieter den Kredit sofort ab.(8)

Quellen:

- http://www.schufa.de/de/private/unternehmen/zahlendatenfakten/zahlendatenfakten.jsp

- http://www.schufa.de/de/private/wissenswertes/faq/faq.jsp

- http://www.kanzlei-hollweck.de/ratgeber/der-schufa-eintrag

- http://www.schufa.de/media/teamwebservices/wissenswertes/downloads_11/scoringinfo/schufa_infoblatt_scoreuebersicht_100120final.pdf

- http://www.schufa.de/media/teamwebservices/wissenswertes/downloads_11/scoringinfo/schufainfobroschuerescore_www201004.pdf

- http://www.welt.de/debatte/kommentare/article106427924/Schufa-Sammlung-bringt-Usern-Nachteile.html

- http://www.tarifomat24.de/schufa-probleme.html

- http://www.financeblogger.de/finanzierung/welche-nachteile-entstehen-durch-einen-schufa-eintrag.html

Eine sehr gute Erklärung. Viele habe den Begriff Scoring zwar schon einmal gehört, aber eine vernünftige Erklärung und Beschreibung dazu, kennen nur wenige. Da ist dies hier schon für den ein oder anderen eine sehr große Hilfe.