Cookies sind allgegenwärtig. Die kleinen Datenkekse enthalten für Webseitenbetreiber wichtige Informationen. Zum Beispiel kann durch sie der Affiliate Partner getrackt und somit vergütet werden. Im […] Read More

![]()

E-Commerce Blog

Cookies sind allgegenwärtig. Die kleinen Datenkekse enthalten für Webseitenbetreiber wichtige Informationen. Zum Beispiel kann durch sie der Affiliate Partner getrackt und somit vergütet werden. Im […] Read More

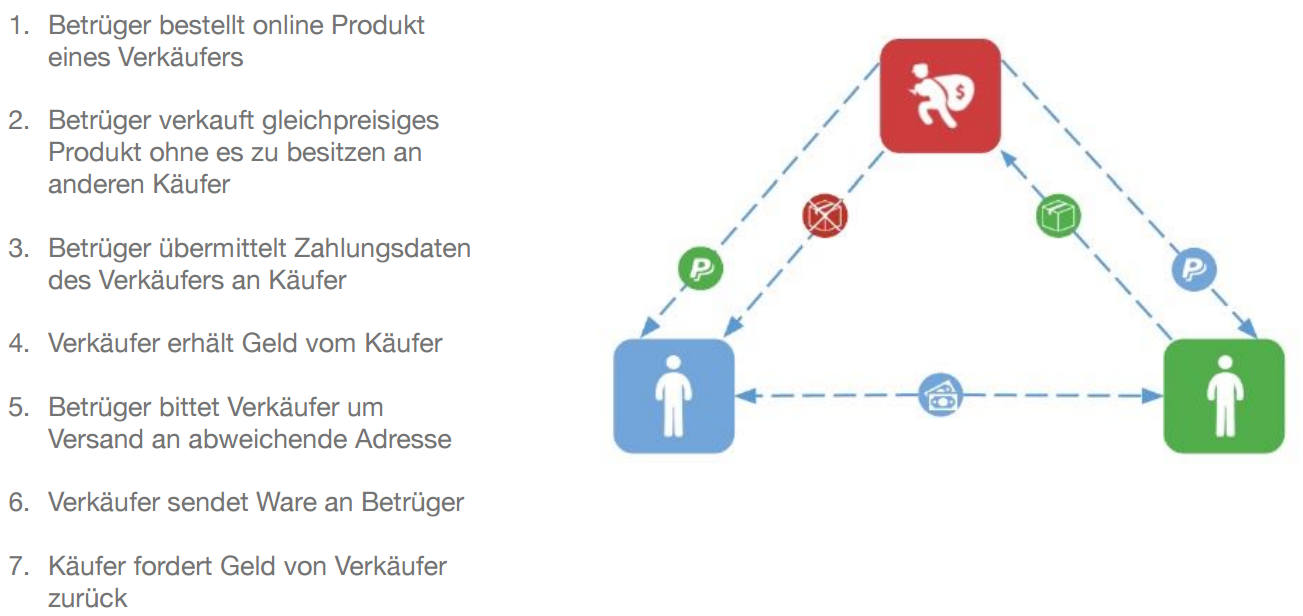

E-Commerce Unternehmen werden immer häufiger Opfer von Betrügern. Laut einer Studie wurden bereits 84 Prozent der befragten Händler mit Betrug beziehungsweise Betrugsversuchen konfrontiert[1]. Eine im […] Read More

Augmented Reality heißt frei aus dem Englischem übersetzt „erweiterte Realität“ und meint die Anreicherung der Realität mit digitalen Informationen, wie zum Beispiel 3D-Inhalte, in Echtzeit. Beispiele […] Read More